In altri tempi un calo del mercato a livello di immatricolazioni del dieci per cento nei primi tre mesi dell’anno avrebbe dato origine a forti preoccupazione ma l’apparenza, oggi, inganna. In realtà le immatricolazioni non coincidono con gli andamenti dei portafogli ordini.

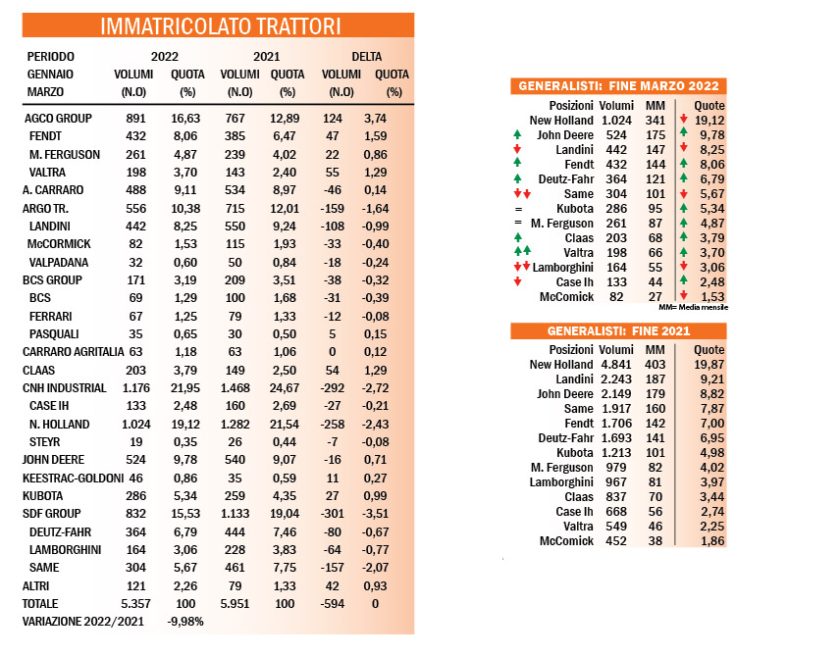

Meno dieci per cento. Questo il calo dell’immatricolato registrato nei primi tre mesi dell’anno. Un dato che in teoria dovrebbe destare preoccupazioni, ma che in realtà non ne crea. In quanto si lega a problemi di settore contingenti e non strutturali. La mancanza di materie prime frena infatti le produzioni. Problema che non assilla i soli costruttori dei trattori ma tutta la catena produttiva, impattando anche su quella componentistica di base senza la quale è impossibile assemblare una qualsiasi macchina.

Tradotto in parole povere ciò significa che le immatricolazioni in tempi normali sarebbero state molte di più e quelle che mancano all’appello. Essendo ancora nei portafogli ordine dei singoli marchi che da anni non sono mai stati così gonfi, complici gli aiuti governativi in essere. La situazione è quindi ben diversa da quella in cui versano altri comparti. Per esempio l’auto, che oltre a doversela vedere con le problematiche di cui sopra registra anche un calo di mercato strutturale. Indotto da una situazione economica globale che spinge i consumatori a limitare gli acquisti quando non strettamente necessari.

Consegne nel mirino

Chiaro, tornando alle immatricolazioni dei trattori, che le problematiche citate in apertura si ripercuotono poi anche a livello di marchi. Non crescono o calano in base al gradimento del mercato, ma alla disponibilità o meno di macchine finite e pronte alla consegna. Per dovere di cronaca si sono comunque sottolineate crescite e cali, con le prime che hanno premiato soprattutto Valtra, salito dal penultimo al quart’ultimo posto nella classifica dei brand generalisti. Bene anche John Deere, Fendt e Deutz-Fahr, col primo che torna sul secondo gradino del podio scavalcando il marchio che da anni è il suo più diretto rivale, Landini, a sua volta insidiato da Fendt.

Più staccato in termini di volumi Deutz-Fahr che però supera e allunga su quello che sarebbe il marchio principe del gruppo Sdf, Same, ma che le politiche commerciali dello stesso Gruppo hanno avviato a fungere da comprimario assieme al marchio Lamborghini. Non è un caso se entrambi sono gli unici che perdono non una, ma due posizioni. Restano invece ancorati alle posizioni che avevano a fine 2021 Kubota e Massey Ferguson, entrambi però in crescita a livello di quote esattamente come Claas che però guadagna in termini di classifica. A chiudere Case Ih e McCormick, col primo che cresce leggermente in termini di quote e il secondo che invece risente in misura percentualmente più importante delle problematiche produttive in essere.

Calo ridotto per gli specialistici

Di fatto una classifica che rispetto a quella di chiusura 2021 sembra essere completamente rivoluzionata, ma che va presa con le classiche pinze accettando l’idea che in questi frangenti la realtà di oggi può essere ribaltata domani. Quanto sopra vale ovviamente anche per i costruttori specialistici che in tabella si sono al momento ridotti di numero.

Resta invece saldamente al comando del comparto, piazzandosi anche al terzo posto di una ipotetica classifica assoluta, Antonio Carraro che precede come sempre i tre brand del gruppo Bcs, Bcs, Ferrari e Pasquali. Nel complesso anche i brand specialistici vedono calare leggermente volumi e quote ma di poco, in maniera molto marginale. Sembra invece in ripresa Goldoni, fermo restando che immatricolare 16 macchine in più su un totale di 40 é più da leggersi quale buon auspicio che non quale trend.

Autore: Furio Oldani

Mercato: l’apparenza inganna