L’”Osservatorio Droni” della School of Management del Politecnico di Milano ha analizzato nel suo convegno annuale lo stato di un segmento ancora da inventare. Sebbene profondamente colpito dalla crisi indotta da Covid-19 il settore è lontano dall’aver manifestato le sue reali potenzialità.

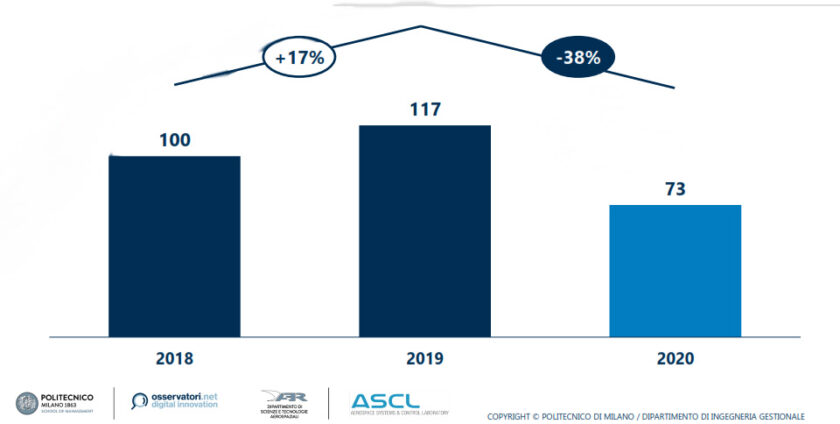

Meno 40 per cento. Questo il calo del mercato fatto registrare nel 2020 in Italia dal settore professionale dei droni. Mercato passato dai 117 milioni del 2019 ai 73 milioni di euro del 2020. Un calo definito da importanti arretramenti rispetto agli ultimi anni in termini di investimento e di progetti di applicazione. Effetto indotto in primo luogo dall’epidemia Covid-19 che ha portato quasi il 90 per cento delle 700 imprese italiane della filiera a chiudere o ridurre il proprio operato. A tale problema si è poi aggiunta una volatilità a livello normativo che non ha giovato a stimolare la crescita del settore.

E’ questo il quadro delineato dall’ultimo convegno tenuto dall’”Osservatorio Droni” della School of Management del Politecnico di Milano. Realtà che si propone quale ente terzo di monitoraggio dei nuovi segmenti industriali legati alla “digital innovation”. Va precisato che secondo il Politecnico, nonostante la frenata imposta dalla pandemia, il settore professionale dei droni legato alle attività “b2b” e “b2g” non è comunque ancora entrato nel pieno delle sue possibilità di business, costituendo al momento un comparto giovane ed estremamente frammentato. Delle 700 aziende oggi operanti in Italia quasi l’83 per cento è costituito da liberi professionisti o aziende con meno di dieci dipendenti che concentrano il proprio business sul terzo livello della filiera costituita da operatori e piloti. La restante percentuale è coperta dai produttori di hardware e software e da sistemisti e distributori, intermediari tra produttori e operatori.

Difficoltà condivise a livello mondiale

Una situazione che non differisce più di tanto a livello mondiale come ha dimostrato l’”Osservatorio” confrontando i finanziamenti concessi alle start-up del settore negli ultimi quattro anni con quelli di altri settori legati all’innovazione digitale, come l’internet of things o le tecnologie blockchain. Si parla di un miliardo di dollari, corrispondenti a meno di un decimo dei fondi concessi agli altri settori. Un risultato che conferma l’attuale dimensione del mercato. Così come, dato ancora più interessante, la presenza di pochi big player a fronte di realtà industriali di piccole dimensioni. Delle 334 start-up finanziate sono undici quelle che hanno assorbito oltre il 30 per cento dei finanziamenti. Droni: un segmento da inventare

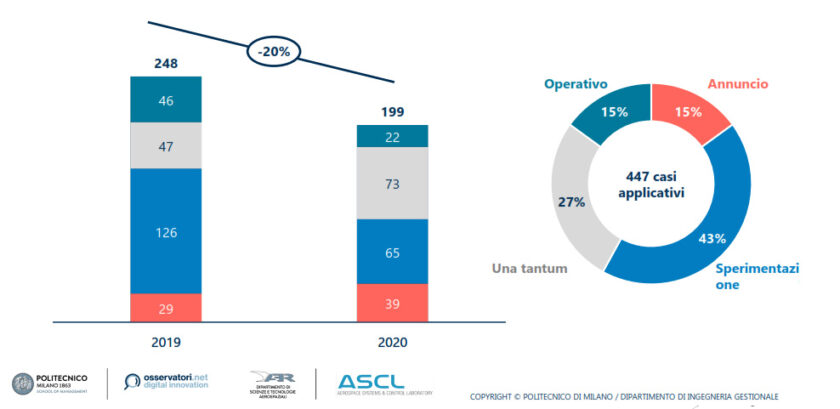

La frenata nel 2020 è stata riconfermata anche dal numero e dalla tipologia dei progetti registrati nel 2020. 215 censiti in Europa di cui ben 127 in Italia. Di questi quasi la metà legati ad attività sperimentali e solo il 15 per cento integrati all’interno di un progetto concreto. La restante percentuale è costituita da attività una tantum o semplici annunci di intenzione.

Ciononostante le aspettative di ripresa e di crescita del settore nei prossimi mesi sono elevate e in tale contesto il settore agricolo si è confermato essere uno degli ambiti più promettenti a supportare l’integrazione delle nuove tecnologie. Già oggi l’agricoltura assorbe quasi un quarto delle attività del settore legate ai rilievi e alle riprese aeree. Missioni che costituiscono quasi il sessante per cento delle attività svolte con i droni.

Equilibrio tra prodotti e servizi

Confrontando tale ambito con altri settori che hanno saputo sfruttare le potenzialità offerte dai droni, in primis infrastrutture, logistica e pubblica amministrazione, il segmento agricolo assorbe in maniera più equilibrata le attività a tutti i livelli della filiera, bilanciando le richieste di prodotto con quelle legati ai servizi. Un trend che ci si aspetta possa crescere già nel corso del 2021 anche in altri ambiti applicativi.

Un mercato ancora emergente quindi che non ha subito danni irreversibili e che lascia intravedere prospettive future positive. Ipotizzabile dunque che l’evoluzione nei prossimi anni passerà attraverso la concentrazione del mercato, l’ingresso di imprese da settori attigui e l’apertura ai mercati internazionali.

Il ricreativo prevale sul professionale

Tra i parametri più interessanti registrati dall’”Osservatorio Droni” del Politecnico di Milano quello relativo alle tipologie dei droni registrazioni sul portale “D-Flight”. 23 mila sono state le macchine inserite nel 2020 di cui meno del 20 per cento sono dedicate all’attività professionale e oltre l’80 per cento destinate all’utilizzo ricreativo. Un dato che fa coppia con l’analisi dei pesi al decollo delle macchine registrate. L’85 per cento dei modelli vede pesi inferiore al chilo e nel 13 per cento rientra nella categoria tra uno e cinque chili. Non sorprende invece, guardando i produttori, il monopolio quasi assoluto di Dji, che vede il suo marchio sull’84 per cento delle macchine registrate. Droni: un segmento da inventare

Al secondo posto l’azienda cinese Fimi, con una quota di mercato del tre per cento e, a un decimo di punto percentuale, i droni di autocostruzione non facenti capo a nessun marchio. Una tipologia che assorbe una percentuale di mercato superiore a un marchio come Parrot, al quarto posto, mentre la prima realtà italiana è da ricercare verso il tredicesimo posto con Italdrone. Azienda che fa però del proprio core business la produzione di droni di grandi dimensioni con peso al decollo maggiore di cinque chili utilizzati quasi esclusivamente per attività professionale e con volumi di produzione più contenuti.